这周光纤板块又炸了炒股执行力。

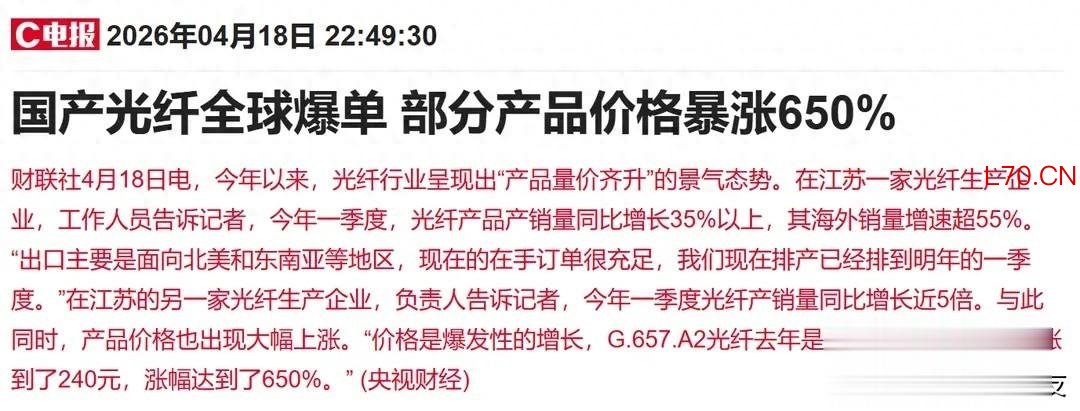

不知道你们有没有刷到那条新闻——国产光纤价格一年涨了650%,部分工厂订单直接排到2027年一季度。我第一反应是:这数字是不是打错了?确认了三遍,没错,就是650%,不是65%。

于是我把整个产业链二十家上市公司的最新财报全拉出来,一个个扒了一遍。说实话,看完之后我坐在椅子上愣了好一会儿。不是没见过行业景气周期,但像这样从价格、到订单、到业绩、再到机构持仓全面共振的情况,确实不多见。

今天这篇,我不打算给你列一堆代码和数字就完事。咱们换个角度,把这波光纤行情拆成四个问题来聊:到底发生了什么?谁在闷声发大财?大资金嗅到了什么?以及,最关键的,这股风能吹多久?

一、光纤的“疯狂时刻”:一组让人瞌睡全无的数据

先上数据,干巴巴但必须上,因为这几个数太有冲击力了。

第一组:价格。 最主流的G.652.D单模光纤,2025年初每芯公里还不到20块,到今年三月已经飙到83.4元。一年出头,翻了四倍多。另一款叫G.657.A2的,更离谱,去年32块,现在240块,足足涨了650%。

我给你们翻译一下:你去买根网线,去年三十二,今年二百四,老板还告诉你“不好意思,现在下单明年才能发货”。

第二组:出口。 今年二月,咱们出口了3779.9吨光纤,金额7.9个亿,同比分别增长了63.6%和126.8%。折成大家能理解的单位——大约2520万芯公里。全国一个月有效产量大概是多少?这个出口量占了其中将近65%。

也就是说,中国工厂每生产三卷光纤,有两卷直接装船出海了。南美要、中东要、非洲要、东南亚更要,全世界都在抢。

第三组:排产。 江苏亨通的一位研发负责人接受采访时原话是:现在在手订单非常充足,排产已经排到了明年一季度。另一家江苏企业更直接,说今年一季度产销量同比增长超过35%,海外订单增速更是超过55%。

这三组数据放在一起,画面非常清晰:全球需求像开了闸的水龙头,国内产能却像拧不快的螺丝,中间那个缺口,就是价格暴涨和订单排队的根源。

二、谁在需求端点火?两个巨型引擎同时轰鸣

任何一次行业级别的暴涨,背后一定有大级别需求在支撑。这次是两个引擎一起转。

第一个引擎,AI数据中心。

我打个通俗的比方。AI大模型就像个超级大脑,但它有个毛病——太能“想”了。训练一次,成千上万台服务器要同时高速运转,数据在机器之间疯狂流动。这些流动靠什么?光纤。

大模型越做越大,参数从千亿级往万亿级冲,服务器之间的“对话量”指数级上升。你总不能指望网线跑出光速吧?所以光纤需求跟着水涨船高。

有机构预测,2026年800G光模块出货量会达到4300万只,而更高速率的1.6T光模块将从去年的250万只暴增到2000万只。中际旭创的数据更直观——1.6T光模块今年预计出货805万支,是去年的十倍;800G出货1456万支,也是翻倍增长。

光模块是干什么的?简单说就是光纤通信的“翻译官”。光模块卖得越猛,光纤用量就越大。而且速率每升一级,对光纤的规格要求就更苛刻,旧的不够用,新的产能一时半会儿跟不上,价格自然往上走。

第二个引擎,通信网络迭代。

5G建设虽然过了最疯狂的阶段,但全球范围覆盖远没完成。更重要的是,6G预研已经全面铺开了。

去年十二月有个新闻可能很多人没注意到——国内三大运营商联合开通了全球首条800G空芯光纤传输技术试验网。空芯光纤是啥?可以理解成光纤里的“下一代技术”,传输损耗更低、速度更快。这玩意儿一旦从实验室走向规模商用,又是一轮巨大的需求释放。

再加上无人机通信、工业互联网、智慧城市这些应用场景不断冒出来,等于给本来就烧旺的火又添了几把柴。

需求端聊明白了。那供给端呢?

三、为什么供不上?扩产慢和芯片卡脖子

光纤行业有个先天特点——扩产周期特别长。

你想建一条新产线,不是买几台机器往那一摆就行。从选址建厂、订购设备、安装调试到稳定量产,动辄一年半到两年。更关键的是,光纤的核心部件叫“预制棒”,这玩意儿技术壁垒极高,全球能量产的就那么几家,新玩家想杀进来,门槛高得吓人。

需求是半年一年就爆发的,供给却要两年甚至更久才能跟上。这个时间差,就是现在价格暴涨、订单排到后年的核心逻辑。

还有个容易被忽略的卡脖子环节——光芯片。

EML和CW激光器芯片目前供应非常紧张。中原证券的分析师在报告里直接写:芯片短缺问题可能会一直持续到2026年底。芯片不够,光模块就出不来;光模块出不来,光纤需求就更紧张。一环扣一环。

有机构测算过,2026到2027年,全球光纤供需缺口会进一步扩大到15%。15%听起来不多,但在工业品领域,5%的缺口就足以引发价格剧烈波动,15%基本等于“抢货”模式。

四、二十家公司年报拆解:谁在吃红利,谁是凑热闹?

行业火是一回事,具体到每家公司能不能吃到肉,那是另一回事。我把二十家光纤产业链公司的年报全过了一遍,分成三个梯队来看。

第一梯队:业绩翻倍以上,实打实的受益者

这个梯队有八家,最抓眼球的是两匹“黑马”。

仕佳光子,2025年营收21.29亿,同比增长98%;净利润3.72亿,增长473%;扣非净利润更猛,增长了670%。而且它已经公布了一季度经营数据:营收继续增长32%,净利润增长24%。这说明它的增长不是“年报冲业绩”,而是实实在在的持续向好。

另一家是通光线缆。它的年报数据单看净利润——3216万,但同比增长率高达3212%。这个数字看着吓人,我得说明白:主要是前一年基数太低造成的。它营收25.44亿,同比还略微下滑了一点。所以看增速的同时得看绝对值,别被数字本身唬住。

信德新材也挺有意思。它主业本来是做负极材料的,但碳纤维制品已经进入了光纤领域验证,而且进展顺利,已经进了行业龙头企业的验证名单并实现小批量供货。2025年碳纤维业务收入751万,同比增长115%。基数虽小,但方向对了。

杰普特,科创板的CPO和光纤小龙头,2025年净利润2.79亿,增长110%。最亮眼的是经营现金流净额6.04亿,暴增669%。现金流比利润更能说明问题——公司赚的是真钱,不是账面富贵。

元股证券:ygzq.hk光库科技,净利润增长164%,扣非增长190%。单看四季度更夸张:净利润同比增长449%,扣非增长1444%。这个加速度非常能说明问题——行业的景气度正在从价格信号传导到企业利润端。

长盈通,营收3.98亿增长20%,净利润2324万增长30%。它主营光纤环器件和光模块,去年完成了对武汉生一升光电的收购,产能提升明显。

东田微,预计净利润9600万到1.1亿,增长72%到97%。它的通信光学业务正在快速放量。

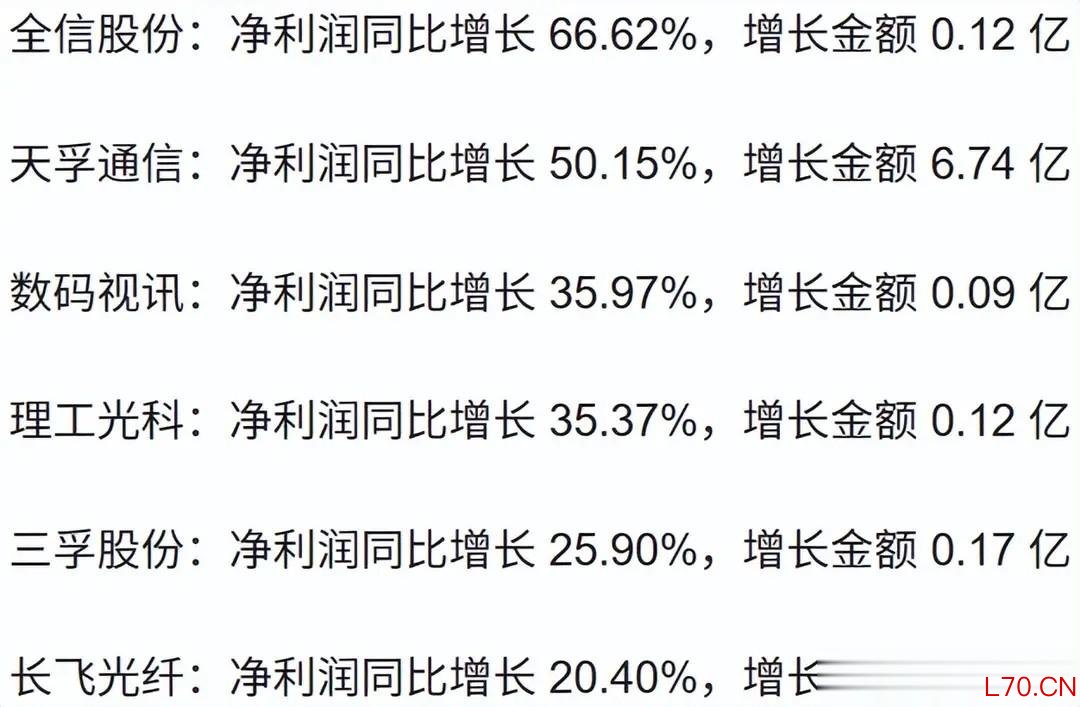

全信股份,净利润2965万增长67%,但营收下滑了8%。营收降利润增,说明产品结构在优化,毛利率提升了。它的亮点是概念多——光纤、光模块、商业航天、军工都有布局。经营现金流从负484万变成正3.97亿,改善幅度非常显著。第二梯队:稳健增长,各有各的看点

这个梯队有六家,增速在20%到100%之间。

理工光科,中国信科旗下的光纤传感龙头,营收增长12%,净利润增长35%。在光纤传感这个细分领域,它的地位相当稳固。

太辰光,主营陶瓷插芯、光纤连接器这些光通信的核心连接部件。营收增长12%,净利润增长14%。它拟每10股派10元,分红力度不小。

三环集团,体量最大,营收90亿增长22%,净利润26亿增长20%。它是光纤连接器陶瓷插芯的全球龙头,产品覆盖高中低端全系列。陶瓷插芯这玩意儿看似不起眼,但没有它,两根光纤就接不到一块去。

腾景科技,营收增长31%,但净利润只增长1.77%。利润增速慢说明它处于投入期——在高速光模块无源元件和OCS光交换机大晶体产品上持续扩产。

中瓷电子,前三季度营收增长13.6%,净利润增长20%。它在相干光模块陶瓷管壳领域布局很深,有机构预计这块增量收入2026年可能达到12亿。

第三梯队:增幅不大但位置关键

剩下六家增速在20%以下,但有些公司的产业地位不可忽视。比如三环集团体量最大、地位最稳;太辰光卡位最精准;腾景科技在新技术方向上的投入值得长期关注。

五、聪明钱的暗号:社保和外资在同步扫货

比财报更能说明问题的,是机构们的实际行动。我重点扫描了四季度社保基金和外资的持仓变化,发现一个很明显的规律:好几家公司的前十大流通股东名单里,同时出现了社保和外资的身影。

杰普特——社保基金五零三组合在四季度继续加仓10万股,合计持有410万股,位列第三大流通股东。社保基金向来以稳健著称,能让他们连续加仓的公司,基本面通常比较扎实。

信德新材——J.P摩根和巴克莱在四季度同时新进,分别成为第六和第七大流通股东。碳纤维进入光纤产业链验证这个方向,看来国际投行也在重点关注。

全信股份——三家外资同时新进:J.P摩根新进122万股,瑞银新进90万股,高盛新进85万股。三家顶级外资在同一季度盯上同一家公司,这个信号的分量不轻。全信的光纤、光模块叠加军工概念,可能是吸引外资的核心原因。

理工光科——同样是外资扎堆:J.P摩根新进81万股,巴克莱加仓3万股,瑞银加仓11万股。光纤传感龙头,叠加政策推动全光交换技术的大背景。

三环集团——摩根斯坦利新进1452万股,直接杀进第八大流通股东。1452万股对三环这种体量的公司来说不算特别大,但“大摩”这个名号本身就值得多看两眼。

太辰光——社保基金一一零组合加仓154万股,合计351万股;瑞银加仓85万股,合计289万股。社保和外资双双加仓,一个第六、一个第七,步调出奇一致。

机构不是神仙,他们也会看走眼。但这么多专业机构在同一个时间段、沿着同一条产业链密集布局,这背后一定有他们花大量时间和资源研究后形成的共识。

六、冷静下来:这波行情能走多远?

聊了这么多利好,最后这部分我得把冷水泼上。任何行业都有周期,涨得越猛,越要留个心眼。

第一个变量:产能释放节奏。

现在订单排到2027年,是因为产能不够。但高价格本身就是最好的扩产激励。一旦2026年下半年到2027年新建产能陆续投产,供需格局会不会反转?历史上光纤价格不是没坐过过山车。2020年前后也曾经出现过价格暴跌,那时候有企业亏得底朝天。

第二个变量:技术迭代方向。

CPO和空芯光纤是确定的产业方向,但它们既是增量也是替代。新技术路线跑出来之后,老产品会不会被边缘化?哪些公司能跟上车,哪些会被甩下去?这些都是需要持续跟踪的问题。

第三个变量:全球贸易环境。

现在出口占比超过65%,海外需求是这轮行情的重要支撑。如果国际贸易环境出现变化,比如关税调整、技术管制升级,出口端的压力会直接传导到产业链上。

第四个变量:估值水位。

部分光纤概念股在过去一年涨幅不小,个别公司的市盈率已经处于历史较高位置。即便业绩增长确定,高估值本身就意味着更大的波动空间。市场情绪高涨时大家愿意给高溢价,一旦情绪降温,杀估值的过程会很疼。

配资杠杆申请七、写在最后

如果把光纤产业比作一辆车,现在它确实已经驶上了快车道。AI算力是油门,通信网络迭代是发动机,全球需求是平坦的路面,政策是顺风。

但任何一辆车都有刹车。产能扩张、技术替代、贸易摩擦、估值修正,这些都可能让车速慢下来。

对我自己来说,这波光纤行情最大的启示不是“哪家公司涨了多少”,而是它再次印证了一个朴素道理:当底层需求发生结构性变化时,产业链上游的确定性往往最高。AI要发展,算力要扩张,数据传输就要更快、更多、更稳——光纤是绕不开的那根“血管”。

至于具体哪家公司能笑到最后、哪个价格适合参与、什么时候该收手,这些问题的答案藏在持续跟踪和研究里,不在任何一篇推文里。市场有起有落是常态,保持独立思考的能力,比抓住任何一波行情都重要。

光纤的故事还在继续,咱们边走边看。(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验炒股执行力,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

全国配资开户通道提示:本文来自互联网,不代表本网站观点。