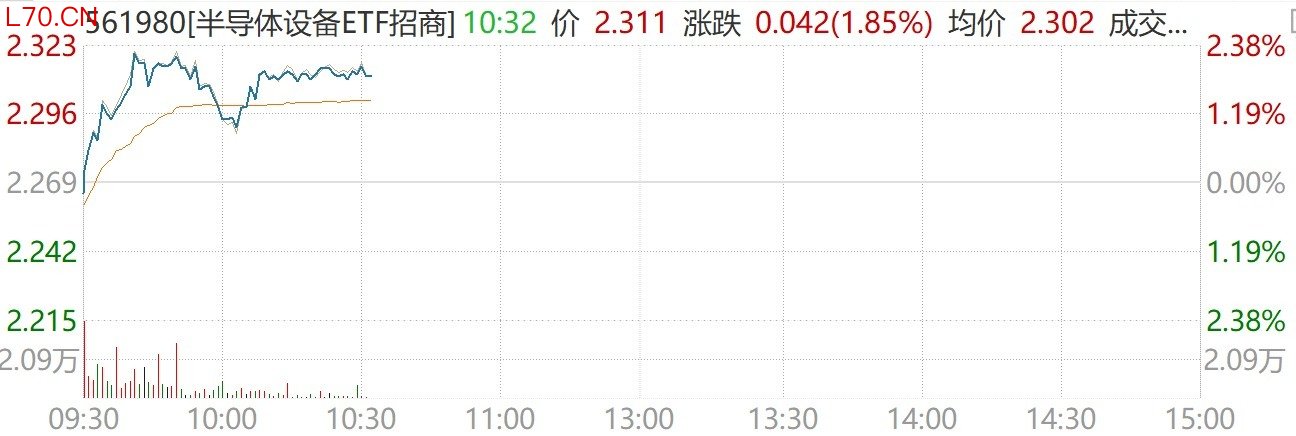

4月22日,三大指数冲高回落,科技板块分化震荡,“卖铲子”领域半导体设备逆势走强。半导体设备ETF招商(561980)盘中上涨1.85%、一度涨超2%,标的指数2020年以来涨超270%,在科创芯片、半导体材料设备等同类指数中位居第一。

个股方面,天岳先进大涨11%,芯源微、中科飞测、晶升股份涨超6%,北方华创、有研新材涨超4%,珂玛科技涨超5%,中微公司、盛美上海、海光信息涨超2%,神工股份、立昂微、长川科技等多股跟涨。

消息面上,半导体设备ETF招商(561980)第二大权重股北方华创近日披露2025年业绩,2025年实现营收增长3成,创下历史新高,反映出国内半导体设备市场需求的持续上行和国产化替代的加速。

其中,集成电路设备表现尤为突出,营收同比增长超过50%,刻蚀、薄膜沉积等主力设备市占率稳步提升,离子注入等新品也快速落地,成为新的增长点。

芯源微、神工股份等多家公司亦密集披露2025年业绩。其中,芯源微2025年实现营业总收入19.48亿元,同比+11.1%;神工股份全年实现营收4.38亿元,同比+44.68%;归母净利1.02亿元,同比+147.96%,实现大幅增长。

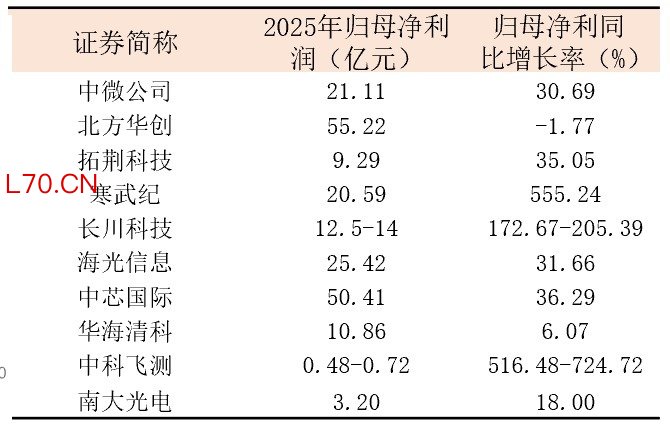

截至最新,半导体设备ETF招商(561980)前十大权重股均已披露2025年业绩报告或快报,寒武纪、长川科技、中科飞测等多家公司实现全年归母净利润同比大幅增长。

展望2026年,根据SEMI,中国大陆预计受益于国家政策的持续推动,主流晶圆厂均有相应扩产计划,中国大陆300mm晶圆厂数量将从2024年的29座激增至2027年的71座。东北证券指出,半导体扩产需求旺盛,有望深度受益国产替代。

元股证券:ygzq.hk

群益证券也认为,中国半导体产业迎来产能史诗级扩张机会,“两长”及头部晶圆厂资本开支有望破历史记录,助力国产设备的“点状突破”向“链式突围”迈进。

中山证券分析指出,当前电子行业正处于AI驱动的强劲上行周期,算力与存储是核心主线,上游涨价潮蔓延,国产替代加速推进。尽管A股电子板块短期因宏观扰动有所回调,但AI产业链基本面表现较为强劲。

配资网站从台积电2纳米制程产能排满至2028年、GPU租赁价格飙升以及云厂商资本开支高企等现象看,AI短期和中期需求均未现明显放缓迹象,正持续向算力芯片、存储芯片等环节传导,并体现为业绩弹性较为突出。目前存储芯片已进入新一轮涨价周期,且有望在2026年持续,上游设备材料等环节均有望受益。

风险提示:基金有风险实盘配资是否支持多券商,投资需谨慎。

全国配资开户通道提示:本文来自互联网,不代表本网站观点。