]article_adlist-->

德业股份年初至今股价涨了快60%!阳光电源为何却只涨了不到3%?场内股票配资

]article_adlist-->

炸了!欧洲能源市场掀起腥风血雨,一场席卷全欧的“电价风暴”正倒逼千亿储能市场加速爆发。荷兰TTF天然气期货价格飙至54.29欧元/兆瓦时,两天内涨幅接近翻倍,创下近期历史新高;连锁反应之下,德国、意大利、英国、荷兰等国居民电价疯涨超20%,工商业电价更是突破40%涨幅,企业生产成本飙升,家庭用电压力陡增。

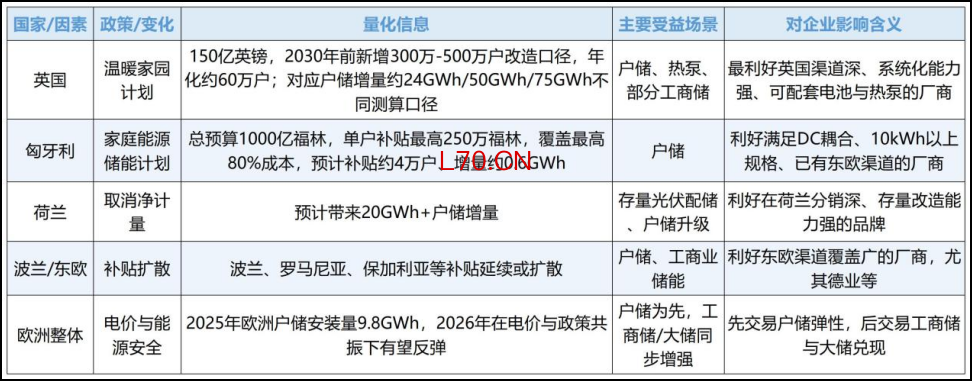

为对冲地缘政治带来的能源动荡,欧洲各国紧急出手,砸下重金布局储能产业:英国启动150亿英镑“温暖家园计划”,计划到2030年改造500万所住房,直接拉动千亿元户储市场;匈牙利推出总预算2.6亿欧元的家庭储能计划,补贴最高覆盖设备成本80%,聚焦10千瓦级储能设备;荷兰果断取消净计量政策,倒逼存量光伏用户增配储能,预计带来20吉瓦时的户储增量。

先给结论:风口之下,国内储能四大龙头——阳光电源(300274,SZ)、德业股份(605117.SH)、锦浪科技(300763.SZ)、固德威(688390.SH),无疑成为这场欧洲能源危机的受益者。

但受益有别,分化已现:有人稳坐确定性龙头之位,有人凭借高弹性异军突起,更令人意外的是,德业股份年初至今股价涨幅远超储能龙头阳光电源,上演“黑马逆袭”。

01

储能出海:四家储能龙头的受益路径与分化格局

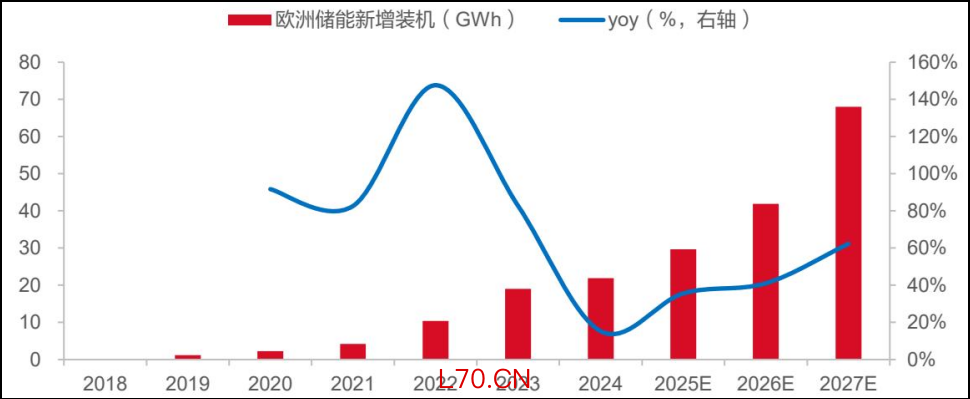

欧洲本轮储能需求的爆发,绝非单一政策刺激的短期行情,而是“天然气价格跳升→批发电价抬升→终端电价上行→储能回本周期缩短→各国补贴接力”的完整传导链条。回顾2022-2023年的历史经验来看,欧洲户储装机从2.5GWh飙升至12.2GWh,回本周期从7-10年压缩至3-4年,足以证明高电价+强补贴下,储能需求具备快速放量的爆发力。

而且欧洲储能市场正发生结构性变化:从2022年的纯户储主导,转向2025-2027年“大储主导、工商储提速、户储政策修复”的新格局。数据显示,2025年欧洲储能总量预计达29.7GWh,2029年将飙升至118GWh,其中大储占比从55%升至69%,工商储从12%升至17%,户储从33%降至14%。

这种结构性变化,决定了四家龙头的受益路径与弹性差异——阳光电源聚焦大储,吃定长期确定性;德业、锦浪、固德威主攻户储与工商储,抢占短期高弹性;预期的终极则是:谁能实现从户储向大储、工商储的跨越,谁就能突破估值天花板。从上图欧洲储能新增装机趋势来看,2025-2027年将进入加速增长期,2027年装机量接近70GWh,这场行业盛宴才刚刚拉开序幕。

阳光电源:确定性之王,吃定欧洲大储红利

配资网站全球储能龙头,在欧洲市场的定位很清晰,就是聚焦大储与工商储,凭借全场景布局和强大的项目交付能力,成为本轮危机中“最稳的受益者”,前期大幅回调的核心主要是资金面和热点题材扰动。

核心业务上,阳光电源已形成光伏逆变器、储能系统、风电变流器及氢能的全产业链布局,储能业务早已从“增长业务”升级为“核心利润引擎”,AIDC储能是市场估值的Plus项。

产品上,阳光电源的核心壁垒在于PowerTitan大型地面储能系统、PowerStack工商业储能系统、SBR/SBH户用电池系统三大产品。其中:

PowerTitan 2.0:主打欧洲和全球大储场景,强调液冷、簇级管理、电网支撑和系统一体化,完美契合欧洲大储场景;

PowerStack系列:覆盖225kWh到836kWh等工商业储能场景,适配欧洲工商业用户的多元化需求;

户储产品:虽不是主打,但具备渠道协同能力,能吃到户储市场红利。

技术壁垒上,阳光电源的核心优势是“三电融合+全栈自研+全球可融资性”的综合能力。即电力电子、电化学和电网支撑能力的一体化,适配欧洲电网侧和大工业场景的严苛要求;全栈自研覆盖PCS、EMS、系统集成、液冷热管理等核心环节,系统级能力远超单一逆变器厂商;而多年积累的项目交付纪录和全球可融资性,更是欧美客户最看重的核心竞争力——毕竟,大储项目动辄GWh级,客户更倾向于选择有历史案例、可靠性强的龙头企业。

欧洲市场市占率与订单表现,进一步印证了阳光电源的龙头地位。目前,公司在欧洲储能逆变器市占率已超过35%,多年位居欧洲储能市场前列;

订单方面,欧洲是其本轮受益最明确的地区:已与英国Fidra Energy签署4.4GWh储能合作,包含Thorpe Marsh3.3GWh和West Burton C 1.1GWh两大项目;2026年3月,又与瑞士开发商Delta Capacity签署1GWh PowerTitan 2.0框架协议,聚焦欧洲电网侧项目;2025年前三季度,欧洲储能发货量达5GWh+,海外发货占比从63%提升至83%。

总体来看,欧洲能源危机对阳光电源的影响,虽非最强弹性,但胜在“最长链条受益”:一是天然气和电价上行,强化了欧洲大储的经济性,将推动PowerTitan产品持续放量;二是欧洲工商业储能进入快速增长期,凭借PowerStack产品矩阵和品牌力,自然切入市场;三是叠加AIDC配储的新叙事,市场不仅关注其传统储能业务,更看好其在AI数据中心配储领域的潜在突破,提供北美市场的估值提升。

德业股份:高弹性黑马,抢占户储与弱电网市场

德业股份是本轮欧洲能源危机中“弹性最大的黑马”。年初至今的涨幅一马当先,完全超过阳光电源和板块。为什么德业股份能大幅跑赢?最核心的原因是德业2026年住宅储能逆变器销量预期被从20%上调到35%,目标价上调42%至145元,一季度需求同比接近翻倍;而阳光电源虽然业绩也强,但市场对其预期本来就高,新的预期差没那么大;而且德业股份是英国、东欧、乌克兰、中东、澳洲同时改善,并非单押欧洲,而是“欧洲+新兴市场”的组合。

在核心业务层面,德业股份已完成从“家电/环境电器”向“光储”主导的转型。目前,公司的营收结构中,储能逆变器占比55%,微逆占15%,组串式逆变器占10%,储能电池包占12%,环境电器仅占8%,市场对其“家电公司”的旧认知已被彻底打破。

产品布局上,德业精准踩中了欧洲市场的痛点:低压户储混合逆变器,尤其适合东欧、乌克兰等弱电网、半离网场景,而这些地区正是欧洲能源危机中需求爆发最猛烈的区域;微逆产品适配阳台光伏等细分场景,填补了市场空白;储能电池包与PCS捆绑销售,形成“逆变器+电池包”的生态闭环,提升单户价值量和客户粘性;同时,公司正向50kW-110kW高压工商储逆变器延伸,逐步布局高潜力市场。

技术上,德业股份的优势并非“最先进”,但却是“最适配”——低压侧适配弱电网的技术积累、家电制造基因带来的极致成本控制,以及“逆变器+电池包”,构成了其核心竞争力。在南非、巴西、巴基斯坦等弱电网市场,德业股份积累了深厚的产品适配经验,能够应对电网不稳定、并离网切换频繁等痛点;而模具、注塑、热交换器等自有制造能力,让其在结构件、散热等环节实现纵向一体化,成本控制能力远超同行,在行业从“缺货涨价”转向“比拼成本”的阶段,这种优势尤为关键。

在欧洲市场表现上,德业股份在户储、东欧及弱电网国家拥有极强的竞争力。目前,公司储能业务收入的30%-40%来自欧洲,在英国合作经销商市占率约30%;2026年,若英国下半年户储出货30万套,按30%市占率计算,德业股份将对应10万套出货,预计贡献4-5亿元利润增量。此外,乌克兰、东欧需求的爆发,推动公司欧洲销量快速提升;2026年3月,储能逆变器月产量达到12万台历史新高,一季度需求同比有望接近翻倍,2026年住宅储能逆变器销量预期从20%上调至35%,业绩上修动能强劲。

不难发现,这一轮欧洲能源危机对德业股份的利好非常直接:英国、匈牙利、荷兰等国的补贴政策,均偏向户储和存量配储改造,与公司的产品适配性高度契合;东欧、中东、乌克兰等“高电价+弱电网+缺电”市场,正是公司的传统优势区域,需求爆发直接带动销量增长;而高电价背景下,公司“高毛利PCS+电池包”的搭售模式,进一步放大了盈利弹性。2025年Q3德业股份逆变器销售毛利率达52.9%,其中ESS逆变器毛利率更高,户储约50.6%、工商储约60.4%。这意味着,同样是需求提升,德业股份能赚到的利润增量远超同行。

下面简单聊聊锦浪科技和固德威。

锦浪科技:系统化升级,抢占英国政策红利

锦浪科技的看点是从“逆变器公司”向“系统公司”的转型,凭借英国市场的高份额和系统化新品,成为本轮危机中“被低估的右侧弹性标的”。

核心业务上,锦浪科技传统强项是组串式逆变器,在海外工商业和户用分布式市场拥有较强的渠道基础。2026年公司迎来最重要的转型:全面扩张户储系统、工商储系统、电池包、地面储能产品,不再局限于“卖PCS”,而是向“卖系统”升级,这意味着单户价值量、毛利结构和估值逻辑,都将迎来根本性变化。

2026年,锦浪科技的新品规划极具针对性:125kW/261kWh工商业储能系统,适配欧洲一体化柜体需求;户储系统全年预计出货10万套,目前已有几千套订单;工商储系统全年预计5000-10000套,几百套试订单已落地;工商储逆变器全年预计3万台,几千台订单已锁定;预计到2027年,工商储系统+户储系统销售额将超过逆变器,成为公司核心增长引擎。

技术壁垒上,锦浪科技的优势集中在“渠道深度+产品迭代速度”:一方面,公司在海外工商业并网市场市占率较高,原有工商业光伏并网客户可复用为工商储客户,降低新品冷启动成本;另一方面,产品迭代速度快,2026年二季度前后,将形成风冷、液冷、堆叠、分体、一体等十几个产品序列,全面覆盖户储、工商储和部分地面大储,适配欧洲市场的多元化需求。当然,短板也较为明显:系统化业务仍处于导入期,订单虽起量但规模不及阳光、德业成熟,户储系统和电池包业务的盈利稳定性仍需时间验证。

欧洲市场方面,锦浪科技的核心优势在英国——目前,公司在英国市场份额约20%,历史份额位居第一,是英国“温暖家园计划”的核心受益标的。数据显示,欧洲市场占锦浪科技2026年工商业储能产品销量的50%左右,户储产品中欧洲出货比重也达50%,其中英国市场的贡献尤为突出。随着英国150亿英镑补贴的逐步落地,锦浪科技凭借高份额优势,将直接享受政策红利,实现业绩快速增长。

可见,锦浪科技受益逻辑也很直接,但受限于单一区域逻辑:主要是英国政策红利的直接拉动,市场已明确将其视为英国高份额受益标的,预期持续升温;另外欧洲工商业储能需求上行,与公司的渠道能力高度匹配,原有工商业客户的复用,将推动工商储新品快速放量。目前,市场对锦浪科技的预期,正从“欧洲需求平淡的逆变器公司”,转向“系统化升级、英国弹性最大、工商储第二增长曲线清晰”的成长标的,估值修复驱动股价上涨。

固德威:底部修复,依托欧洲渠道迎来拐点

固德威是国内最早深耕欧洲分布式市场的逆变器企业之一,凭借深厚的欧洲渠道积累,成为本轮危机中“底部修复的弹性标的”。2025年前三季度,公司实现营收61.94亿元,归母净利润0.81亿元(Q3单季0.98亿元),Q3毛利率达22.07%,同环比提升明显,经营拐点已正式显现。

业务层面,固德威的产品覆盖光伏并网逆变器、储能逆变器、储能电池、户用系统、热泵相关业务,公司正从单一逆变器向“逆变器+电池+系统”转型。2026年,其储能业务拆分显示,储能逆变器收入预计19.14亿元(另一口径15.0亿元),储能电池收入预计36.00-41.38亿元,电池业务已成为公司核心增长极。

而固德威的核心优势的是“欧洲本土化渠道+多市场份额+热泵协同”。其技术路线在分布式场景中具备稳定优势,尤其在欧洲家庭和工商业场景中拥有深厚的品牌基础。数据显示,固德威在德国储能市占率20%-30%,荷兰户用市占率30%、工商业市占率15%,意大利储能市占率12%,西班牙户用市占率35%,澳大利亚户用市占率30%,多国分销网络的高认知度,形成核心竞争力。

订单与排产方面,固德威的修复趋势已明确,2026年市场普遍预期其将受益于澳洲户储补贴放量、英国温暖家园计划、欧洲户储渠道恢复、电池包业务高增长四大逻辑。

欧洲能源危机对固德威的影响,更偏向“修复逻辑”而非“爆发逻辑”:其欧洲渠道底盘深厚,电价上行、荷兰存量配储改造、德国需求修复,都将带来订单回暖;英国“温暖家园计划”不仅拉动户储需求,还将带动其热泵业务协同增长;但由于盈利基数较低,市场对其定价更偏向“右侧恢复”,而非“业绩上修龙头”,弹性弱于德业、锦浪,但修复空间明确。

02

总结:不是阳光电源不行,只是德业股份更直接

元股证券:ygzq.hk

德业股份年初至今股价反超阳光电源,本质上是“市场阶段性偏好”与“公司自身弹性”的共振,而非阳光电源基本面走弱。

阳光电源的优势的是“长期高胜率”:全球大储龙头地位稳固,订单确定性强,盈利稳定,是储能板块的“压舱石”,适合长期配置;但短期来看,其市值体量过大、业绩弹性不足,难以契合当前A股市场“缩量市场、交易高弹性、交易上修”的偏好。

德业股份的优势是“短期赔率高”:精准踩中欧洲户储与弱电网市场的爆发点,产品适配性强,带来了相对更高的盈利弹性和更快的业绩上修速度,同时叠加估值修复逻辑,千亿市值也契合当前市场的交易偏好;长期来看,其能否从户储向大储、工商储跨越,能否维持高毛利和净利,仍需时间验证。

目前,全球乃至欧洲能源危机的影响仍在持续,油价和天然气价格高位运行、各国补贴政策持续落地,储能需求的爆发大概率还将持续一段时间。若欧洲天然气和电价继续高位运行,最先兑现需求的仍是户储与存量配储,德业股份、锦浪科技、固德威这种必然会比阳光受益的直接。

若未来欧洲储能需求从户储修复进一步向工商储和大储扩散,阳光电源的中后段胜率优势更大,凭借其大储领域的核心优势,有望实现估值修复;而德业股份若能在工商储领域持续突破,将有望从“高弹性标的”升级为“高成长+高确定性标的”,估值天花板有机会进一步提升;

总而言之,四家龙头的分化,本质上是短期“区域差异”与“市场交易偏好”的共同作用。没有绝对的“好公司”与“坏公司”,只有是否“适合当前市场”的标的,理解这种板块个股分化,才能在这场欧洲储能潮中,抓住新的机遇。

免责声明:本文不构成投资建议,内容均来自于公开平台即券商研报,数据可能有滞后性,不保证内容的真实有效;文中内容不作为任何投资决策的参考,所涉及个股不作任何推荐,市场有风险,投资需谨慎。

]article_adlist-->

本文作者 | 刘超然 来源 | 英才商业

]article_adlist-->

end

]article_adlist-->

内容不错,还请动手

【分享↘】【点赞↘】【在看↘】场内股票配资

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

全国配资开户通道提示:本文来自互联网,不代表本网站观点。